全国咨询热线

全国咨询热线

过去一周,我们受邀参加SEMI主办的SEMICON China 2026年会,参加了SIIP投资论坛和先进封装论坛,参访了20多家参会企业,并发表AI眼镜相关主题演讲。通过本次年会,我们看到:1)AI需求驱动半导体行业规模或提早四年接近1万亿美元,SEMI预测2026年全球半导体行业增速有望达到23%;2)先进封装热度显著提升,业内焦点已从先进工艺转向CoWoS及面板级封装(PLP),封测和后道设备有望迎来重估;3)长期铜退光进趋势或不可逆,CPO长期普及确定性较高,我们看好光芯片和光纤光缆的投资机会;4)XR眼镜技术路线逐步收敛,Agent AI有望推动AI眼镜从识别回答升级到理解执行,成为下一代流量入口。

SEMI预计全球半导体销售额2026年将增长23%至9,750亿美元,提早四年接近万亿美元里程碑。存储量价齐升是半导体行业超预期增长的主要动力之一。TrendForce预测1Q26 DRAM合同价格环比上涨90-95%。据Digitimes,2Q26 DRAM价格可能进一步上涨70%,IDC认为短缺或持续至2027年。我们认为,除非消费电子需求出现显著下滑,否则存储涨价和供不应求情况有望持续全年。

本次SEMICON China展会上,先进封装是讨论热度最高的话题之一。先进封装论坛上,来自日月光、Amkor、武汉新芯、北方华创、TEL等的嘉宾分享了2.5D/3D封装、混合键合、玻璃基板等前沿技术进展。我们认为面板级封装已成为先进封装下一阶段形态的行业共识,有助于提升面积利用率。中国先进封装布局进入晶圆厂补位+OSAT扩产+设备国产化的三方协同阶段,看好盛合晶微上市带动封测板块估值重估。

过去二十年计算能力增长约60,000倍,但互连带宽仅增长约30倍,连接带宽已成为算力增长的核心瓶颈。CPO通过将光引擎靠近交换机ASIC,可将功耗从30-35瓦降至7-9瓦(降幅70%)。以英伟达、博通为代表的芯片厂商和以台积电、Tower、Globalfoundries为代表的晶圆厂均在积极推动CPO落地。我们看好芯片、光缆以及NPO等“沿途下蛋”机会。

据Omdia数据,2025年全球AI眼镜出货量达870万台。VR眼镜技术路线向硅基OLED+Pancake收敛(歌尔光学、视涯科技),AR眼镜还处于Micro LED 和 硅基OLED等不同技术路线竞争的阶段。Meta、Google、阿里夸克、OpenAI均在布局AI眼镜。Agent AI有望将眼镜从识别回答升级到理解执行。产业链环节包括品牌端、微显示、系统方案。

风险提示:AI及技术落地不及预期;宏观经济波动和汇率波动风险;半导体周期下行风险。本研报涉及的未上市或未覆盖个股内容,均系对其客观信息的整理,并不代表团队对该公司、该股票的推荐或覆盖。

SEMI预计2026年全球半导体市场销售额将继续保持强劲增长至9,750亿美元,同比增长23%,较此前“2030年万亿美元”的预测提前约四年。这一里程碑式的突破,核心驱动力来自生成式AI相关需求的强劲增长。

海外方面,全球算力产能严重不足。台积电先进工艺及CoWoS产能持续紧张,难以完全满足下游需求。与此同时,3nm/2nm/DRAM 1c投资提速,推动光刻强度边际回升,设备需求持续增长。此外,Intel是否能重返代工/先进封装业务以及特斯拉Terafab进展值得关注。

国内方面,Agent AI趋势兴起后算力同样供不应求。DeepSeek等国产大模型的突破推动了推理侧需求增长。通过拜访中微、盛美、拓荆、华峰等设备厂商,我们对中国半导体制造端资本开支更为乐观。SEMI数据显示,中国在22-40nm主流制程的全球产能份额或将从2026年的37%提升至2028年的42%。

存储量价齐升是半导体行业超预期增长的主要动力之一。TrendForce预测1Q26 DRAM合同价格环比上涨90-95%。据Digitimes,2Q26 DRAM价格可能进一步上涨70%,IDC认为短缺或持续至2027年。我们认为,除非消费电子需求出现显著下滑,否则涨价和供不应求情况有望持续全年。Omdia在SIIP论坛上指出,HBM生产对传统DRAM和NAND产能产生了挤出效应,汽车、工控、消费电子DRAM配额受到严重挤压,汽车行业面临供应危机。

投资主线年全球半导体投资有三条主线) AI先进工艺逻辑和先进封装:CoWoS仍然是制约AI发展的主要瓶颈,看好产能持续上修。3nm/2nm/DRAM 1c投资提速推动光刻强度边际回升。

2)存储超级周期:三星在英伟达HBM4供应链份额或提升,NAND大规模扩产节点有待观察。

3)中国先进逻辑和存储扩产,设备东升西降趋势继续:核心变量包括美国出口管制政策、中芯/华虹先进工艺进展、长鑫/长存上市进展。

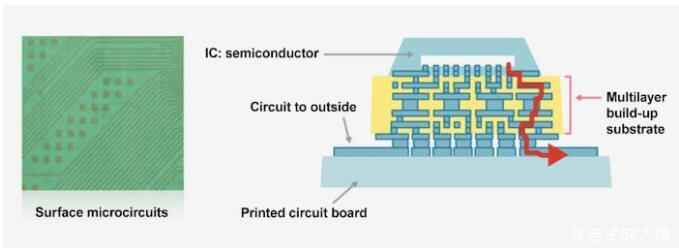

随着传统工艺微缩逐渐逼近物理极限,先进封装已成为延续摩尔定律、实现算力持续提升的关键技术路径。据Yole,全球先进封装市场规模从2024年的460亿美元增长至2030年的790亿美元,2.5D/3D集成是增速最快的细分领域,CAGR约17%,高端封装(含2.5D/3D、大型SiP等)在先进封装市场中的份额或将从2024年约18%大幅提升至2030年约36%。

2.5D interposer生态正在多元化发展:硅中介层(10年+量产,最成熟)、有机中介层(RDL方案)、EMIB(Intel专有,已商业化)、玻璃中介层(新兴方案,大尺寸必需)、光子IC中介层和化合物半导体中介层(SiC等高速方案)等方案已逐步应用。台积电CoWoS家族包括CoWoS-S(硅中介层)、CoWoS-R(RDL/有机)和CoWoS-L(局部互连),已在头部AI芯片客户中广泛应用。

当封装尺寸达到6倍掩膜版以上,12英寸圆形晶圆面积浪费大,成本直线上升。面板级封装采用大面积方形面板(510x515mm或600x600mm),显著提升面积利用率。先进封装论坛上,多位嘉宾讨论了面板级封装的关键挑战,包括大面板翘曲控制、Chiplet微米级贴装精度、2微米以上超细互连线宽良率控制等。我们认为,面板级封装已经成为共识,建议关注材料、设备领域的增量机会。

中国先进封装产业已进入“晶圆厂向先进封装延伸+OSAT扩产+设备国产化”的协同发展阶段。本次先进封装论坛中,武汉新芯介绍了其3DLink平台(基于W2W与D2W混合键合技术),并展示了在存算一体、大容量存储及3D集成等方向的应用进展。2026年1月29日,中芯国际先进封装研究院正式揭牌,晶圆厂(如中芯国际、华虹)在先进封装领域的布局持续深化。

封测环节方面,长电科技具备XDFOI、2.5D/3D及SiP等系统级封装能力,覆盖AI、HPC、通信及存储等领域客户;通富微电在FCBGA、Fan-out及SiP等方向持续推进,并深度参与CPU/GPU相关封装业务;盛合晶微在bumping、TSV及基于RDL的Fan-out等先进封装技术方面具备较强能力。

当前中国封测企业的估值水平显著低于代工和前道设备企业。随着先进封装在AI时代的战略地位持续提升,以及未来盛合晶微上市带来的板块关注度提升,封测企业的估值有望迎来重估。此外,建议关注后道设备在先进封装领域的价值增量和重估。

北方华创在先进封装论坛上展示了其三维集成六大类设备布局。在3D集成及先进封装领域,北方华创除光刻和CMP外基本实现全套设备覆盖。混合键合方面,北方华创推出了针对12英寸晶圆的高端混合键合设备,分为D2W和W2W两款主力机型。除了核心的键合设备,北方华创为整个3D集成工艺链提供了丰富的产品线,特别是在TSV(硅通孔)及晶圆背面工艺方面。

盛美已形成覆盖清洗(单片/槽式)、电催化、先进封装设备等核心品类的完整产品生态,在国内外主要晶圆厂均有量产验证,正持续拓展海外市场和先进工艺客户。其中面板级水平电镀设备,针对半导体制造过程中面板级封装环节的技术难题,提出了创新性的解决方案,可用于RDL的Cu电镀以及bump,Cu/Ni/SnAg的电镀。

在3D-IC先进封装领域,拓荆科技展示了多款键合与剥离设备。Volans 300键合空洞修复设备专为解决3D-IC键合界面空洞问题而设计,可显著提升HBM、芯片三维集成等产品的良率和产线稳定性,体现了公司在键合技术上的引领能力。Pleione 300 HS芯片对晶圆(C2W)熔融键合设备兼容多种芯片尺寸和厚度,支持自动更换拾取与键合模组,适用于HBM和异构集成应用。此外,Lyra 300 EX晶圆激光剥离设备应用于先进逻辑(BSPDN)和存储(VCT)背面工艺,提供无金属污染、低应力、无热影响的完整解决方案。

日月光在先进封装论坛上展示了VIPack平台,包括FOCoS和FOEB 2.5D/3D技术,用于超短距异构芯片互连。垂直供电架构(Vertical Power Delivery)将VRM直接置于计算芯片下方,消除长距离供电损耗,大幅降低热耗散。

TEL(东京电子)展示了先进封装相关薄膜沉积和刻蚀设备的最新进展。LAM在先进封装论坛上分享了其在TSV刻蚀和电镀填充方面的技术突破。Amkor展示了Chiplet架构的多芯片集成系统方案,强调芯片-封装-板级协同设计方法论。

ASMPT首发两款新品——LASER1206激光划片设备与AERO PRO键合系统。LASER1206激光划片设备采用专利多光束技术,可同时兼容膜框与裸晶圆处理,聚焦前道激光加工工艺领域,支持全自动化运行,为晶圆切割与开槽提供高精度、高效率的解决方案。AERO PRO键合系统则主打革新精密键合技术,集成预测智能与高密度应用能力,为先进封装中的高精度互连提供关键支撑。

华封科技发布专为下一代封装技术 CoPoS开发的L2精密板级贴装机。该方案以面板级封装为核心,深度融合先进封装(2.5D/3D异构集成、EMIB/Hybrid Bonding等)和模组封装(SiP系统级封装、FO-PLP扇出型面板级封装),为OSAT、IDM、Foundry以及PCB组装厂和终端客户提供从设计到量产的全栈赋能。

过去二十年,计算能力增长了约60,000倍(每两年3倍),内存带宽增长约100倍(每两年1.6倍),但互连带宽仅增长约30倍(每两年1.4倍)。互连带宽的增长速度远远落后于计算能力,已成为制约AI算力进一步提升的核心瓶颈。

现阶段,台积电的COUPE平台是CPO最核心的产业化支撑之一,将EIC和光PIC通过更紧密的方式整合在一起,进一步缩短距离、降低寄生效应、提升吞吐量。此外,GlobalFoundries基于45nm RF SOI打造标准化硅光平台,侧重数据中心光互连与规模量产;Tower依托PH18/SiPho工艺,强化III-V材料异质集成与定制化服务,聚焦高速光通信与传感应用。

NVIDIA与Broadcom正通过两种不同路径推动CPO落地:英伟达走系统级垂直整合路线,面向AI超大规模集群,采用MRM方案,功耗更低,主打高带宽与能效;博通则采用模块化+标准化路线,面向通用数据中心,使用更成熟的MZM方案,强调可靠性与生态兼容。整体来看,英伟达偏极致性能与一体化,博通偏通用部署与规模化落地。

据Omdia数据,2025年全球AI眼镜出货量达到870万台。不带显示产品(以Meta Ray-Ban为代表)已成规模,超过800万台;带显示产品仍处于培育期,约73万台。中国大陆是增速最快的市场之一。

2025年Meta的核心变化是将AI眼镜从拍照+问答推进到持续视觉助手。产品线包括Ray-Ban Meta系列(主力产品)、Oakley Meta(运动场景)和Meta Ray-Ban Display(带显示版本)。Orion作为AR眼镜概念产品,支持导航/地图、实时翻译字幕、菜谱步骤等视觉化AI功能。

据OpenAI,Jony Ive创立的io团队已并入OpenAI,首款设备或不早于2027年。可能的形态包括无屏companion、桌面终端等。

歌尔光学是全球VR/AR光学模组的核心供应商,为Meta、索尼等头部客户提供Pancake光学方案。在VR领域,硅基OLED+Pancake已成为高端产品标配,歌尔光学在该方案的模组良率和量产能力上处于行业领先地位。在AR领域,歌尔光学同时布局了光波导和Birdbath方案,覆盖从消费级到企业级的多种产品形态。本次SEMICON China展会上,歌尔光学展示了新一代超薄Pancake模组和自由曲面光波导样品,光学效率和重量均有明显改善。

京东方是全球最大的面板制造商,在XR显示领域布局了硅基OLED(Micro OLED)和Micro LED两条技术路线。硅基OLED方面,京东方旗下的昆明京东方已建成硅基OLED产线英寸多种尺寸规格,分辨率可达4K级别。Micro LED方面,京东方通过与JBD等合作伙伴协同,推进AR显示用Micro LED的巨量转移和全彩化技术。

本次展会上,京东方展示了面向VR/MR的高PPI硅基OLED面板(PPD40, PPI4000)以及面向AR眼镜的小尺寸高亮度显示方案。京东方是国内硅基OLED的重要供应商。京东方在柔性OLED和量子点技术方面的积累,也为未来AR产品提供了技术储备。

视涯科技是全球硅基OLED面板的龙头供应商,市占率持续提升。在技术方面,WOLED+CF、RGB Pattern等路径逐步取得进展,但仍面临晶圆成本、材料、亮度等挑战。在Apple Vision Pro头部效应下,Micro OLED有望成为高端VR/MR产品标配。

JBD是全球Micro LED微显示领域的领先企业,产品面向AR眼镜应用。Micro LED具有高亮度、高可靠性、长寿命等优势,仍是AR长期发展方向。短期内,苹果终止Micro LED手表项目对行业有一定冲击,但长期来看,Micro LED技术路径仍未形成标准化方案,TV主要采用巨量转移方案,微显示主要采用单片集成方案,技术成熟度仍偏低。

我们认为,Agent AI将决定AI眼镜能否从回答问题走向直接把事做完。Agent AI的核心特点包括记忆(Memory)、工具使用(Tools)和技能(Skills),使AI能够理解上下文、调用外部工具并执行复杂任务。AI眼镜的功能演进可分为三个阶段:第一阶段被动回答(看到什么回答什么)、第二阶段理解意图、主动建议、第三阶段调用外部工具、完成多步骤任务闭环。

AI技术落地不及预期。虽然AI技术加速发展,但由于成本、落地效果等限制,相关技术落地节奏可能不及我们预期。

宏观经济波动、汇率波动风险。若日元、人民币等主要货币短期内大幅波动,将影响半导体企业出口利润率。在全球利差扩大、汇率波动加剧的环境下,需关注外汇变动对业绩的阶段性冲击。

半导体周期下行风险。在HBM、Chiplet等先进封装投资节奏波动时,高附加值设备出货量可能阶段性承压。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

j6国际科技有限公司

微信二维码

微信号:13200236996Copyright © 2014-2026 j6国际科技有限公司 版权所有 陕ICP备2021015203号-1 j6国际官方网站