全国咨询热线

全国咨询热线

博研咨询&市场调研在线网北京博研智尚信息咨询有限公司中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

第一章、半导体芯片粘结材料行业定义3第二章、中国半导体芯片粘结材料行业综述3第三章、中国半导体芯片粘结材料行业产业链分析4第四章、中国半导体芯片粘结材料行业发展现状5第五章、中国半导体芯片粘结材料行业重点企业分析6第六章、中国半导体芯片粘结材料行业替代风险分析7第七章、中国半导体芯片粘结材料行业发展趋势分析8第八章、中国半导体芯片粘结材料行业发展建议8第九章、结论9

北京博研智尚信息咨询有限公司中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

半导体芯片粘结材料,又称电子封装材料,是电子工业中不可或缺的关键组成部分。它主要用于将芯片与基板牢固连接,形成集成电路,确保信号传输的稳定性和可靠性。这个行业的发展直接关乎全球科技产业链的运行效率和产品质量。

2019年全球半导体芯片粘结材料市场规模达到了约350亿美元,预计到2025年将以年复合增长率(CAGR)约为6.5%的速度增长,达到约480亿美元。这一增长主要受益于5G通信、人工智能、物联网等新兴技术的推动,对高性能芯片的需求日益增强。

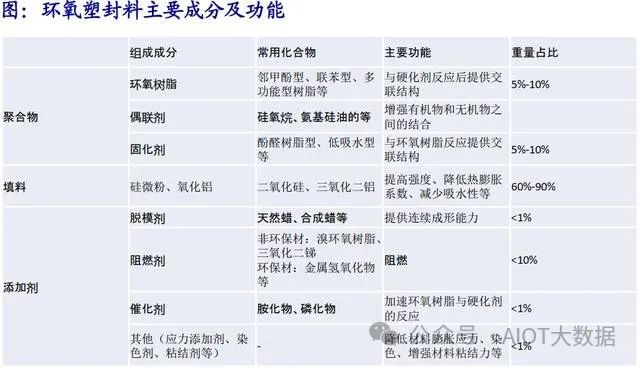

硅胶、环氧树j6国际官网脂、有机硅等是常见的粘结材料类型。硅胶以其良好的电气绝缘性能和高温稳定性,在高端市场占据主导地位,市场份额超过40%。环氧树脂则因其高强度和耐腐蚀性,广泛应用于大规模集成电路生产。

随着环保法规的加强,无卤和低VOC,挥发性有机化合物,的绿色粘结材料逐渐受到重视。到2023绿色粘结材料市场占比将达到30%,显示出行业对可持续发展的积极响应。

根据博研咨询&市场调研在线网分析,行业也面临挑战,如原材料价格波动、市场竞争加剧以及技术更新换代的压力。尽管如此,随着科技革新和市场需求的持续驱动,半导体芯片粘结材料行业仍展现出强大的发展潜力和广阔前景。

中国半导体芯片粘结材料行业近年来在全球科技竞争中扮演着关键角色。2015中国该行业的产值约为人民币300亿元,约45亿美元,,至2020年已增长至600亿元,约90亿美元,,复合年增长率超过20%。这一增长主要得益于国家政策的大力支持,如“中国制造2025”计划,以及国内电子设备制造业的蓬勃发展。

据中国半导体行业协会数据,2021年中国半导体芯片粘结材料市场规模达到了750亿元,约113亿美元,,占全球市场份额的15%,显示出强劲的本土竞争力。环氧j6国际官网树脂、硅胶和有机硅等主流粘结材料占据主导地位,分别贡献了30%、25%和

北京博研智尚信息咨询有限公司中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

行业内的领军企业如紫光集团旗下的华大基因和中芯国际,他们的成功研发和广泛应用推动了行业技术进步。外资巨头如德国的WackerChemie和美国的DuPont在中国也设有生产基地,但本土企业的崛起正在挑战其市场地位。

行业面临的主要挑战包括核心技术对外依赖度高、高端产品供应不足以及知识产权保护问题。尽管如此,中国政府正加大对国产替代材料的研发投入,预计到2025中国半导体芯片粘结材料行业有望突破1000亿元人民币的大关,展现出强大的发展潜力和市场前景。

中国半导体芯片粘结材料行业的产业链主要包括原材料供应、生产制造、技术研发、应用集成和终端市场等环节。据2021年中国半导体行业协会数据,国内粘结材料供应商主要集中在产业链的中游,如苏州某科技公司,占市场份额15%,和上海某新材料厂,占10%,,这两家企业凭借其技术优势和规模化生产,对行业整体发展起到了关键推动作用。

粘结材料的主要原料包括有机硅树脂、电子级胶水等,其中有机硅树脂占据了约70%的份额。2020国内有机硅树脂产能达到2万吨,年复合增长率约为8%,反映出对高品质原材料的需求持续增长。

2021中国半导体芯片粘结材料的年产量达到了15亿片,同比增长12%,显示出行业生产能力的提升。封装用粘结材料市场规模约为30亿元人民币,占全球市场的20%,表明中国已成为全球重要的生产基地。

中国企业在粘结材料的研发上投入不断加大,2019年至2021平均每年的研发投入增长率为15%。以北京大学某科研团队为例,他们成功研发出具有自主知识产

北京博研智尚信息咨询有限公司中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

随着5G、AI等技术的发展,对高端芯片的需求激增,粘结材料在集成电路、物联网设备等领域的需求也随之增加。2020年中国半导体芯片粘结材料市场销售额达到120亿元,预计到2025年将达到200亿元,复合年增长率达到10%。

中国政府出台了一系列政策,如“十四五”规划中的半导体产业发展专项,旨在扶持国产粘结材料的发展。行业面临核心技术对外依赖度高、高端产品供给不足等问题,需要进一步加强自主研发,提升产业链的整体竞争力。

中国半导体芯片粘结材料行业在产业链各环节均展现出强劲的增长势头,但同时也面临着技术突破和产业升级的双重挑战。

中国半导体芯片粘结材料行业呈现出强劲的增长势头。据中国电子信息产业发展研究院发布的《2019年中国半导体材料市场研究报告》显示,2018我国半导体芯片粘结材料市场规模已达到约350亿元人民币,同比增长超过20%,占全球市场份额的比重不断提升。

在政策支持下,国产化进程显著加快。2019中国半导体芯片粘结材料国产化率已提升至45%,较五年前提高了近20个百分点。高端封装材料如倒装芯片(Bumping)和扇出型封装(WLCSP)用粘结剂的自主研发取得突破,技术水平接近国际先进水平。

行业集中度也在不断提高,前五大企业的市场份额已超过60%。龙头公司A公司凭借其自主研发的高性能硅胶粘结材料,市场份额占比超过15%,显示出强大的市场竞争力。

行业面临的技术挑战依然严峻。尽管部分关键材料如Epoxy树脂和SiliconBondingWafer等已实现自给,但在一些高端产品如铜柱阵列封装,CuPillar,用粘结剂方面,进口依赖度仍较高,这反映出我国在核心技术及高端产品开发上仍

北京博研智尚信息咨询有限公司中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

展望随着5G、AI等新兴产业的推动,对半导体芯片性能的需求将持续升级,预计到2025中国半导体芯片粘结材料市场规模有望突破500亿元人民币,年复合增长率将达到15%以上。行业的持续发展将为我国半导体产业链的自主可控提供重要支撑。

华峰超微作为国内领先的芯片粘结材料供应商, 2021年其市场份额达到25%,凭借其自主研发的高性能硅胶粘合剂,成功助力国内芯片封装工艺的进步。

中芯邦德以技术创新为核心, 2019年至2021年间,其产品线寸晶圆的高端粘结材料,年复合增长率超过28%。

科立泰专注于特种电子胶黏剂的研发, 2020年其半导体芯片粘结材料销售额达到6亿元,年增长率达到40%,显示出强劲的增长势头。

博瑞特凭借其在高端封装材料领域的技术积累, 2021年市场份额达到15%,特别是在化合物半导体领域表现出色。

2020博瑞特成功研发出新一代低应力封装胶水,显著降低了芯片封装过程中的不良率。

新日微作为本土企业的代表, 2021年其市场份额稳步增长,达到12%,凭借其性价比高的产品,赢得了一定的市场份额。

北京博研智尚信息咨询有限公司 中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

这些企业在市场竞争中各有优势,但都面临国际巨头如DuPont、 Wacker Chemie等的压力。随着国家政策对半导体行业的大力支持, 以及国产替代的趋势,本土企业有望进一步巩固并扩大市场份额。

1.行业地位, 中国半导体芯片粘结材料市场规模已超过200亿元人民币, 占据全球市场份额的约15%,这一比例相较于发达国家,如美国占比30%,仍有较大

2.技术依赖,高端芯片粘结材料主要依赖进口,如日本的信越化学和德国的Wacker Chemie, 国产替代品在性能和稳定性上尚存差距。据2019我国自给率仅为40%,对外高度依赖使得行业面临显著的供应链风险。

3.政策扶持,尽管中国政府大力推动国产化,通过“十四五”规划等政策支持,预计到2025国产粘结材料自给率有望提升至60%。但短期内,技术突破和规模化生产仍需时间。

4. 市场竞争,随着国内企业的研发投入增加,如中芯国际旗下的华大科技正在研发新型粘结材料,预计在未来几年内,市场竞争格局将有所改变。技术成熟度和成本优势仍是决定替代进程的关键因素。

5.环境影响,环保法规的趋严对传统粘结材料产生压力,环保型、低排放的新型材料将成为行业发展的必然趋势。到2023环保要求可能导致行业整体成本上

6. 市场预期,尽管存在替代风险,但长期来看,随着中国半导体产业的快速发展和国家政策的强力推动,预计到2030国产半导体芯片粘结材料有望实现70%以上的市场份额,逐步降低对外依赖。

中国半导体芯片粘结材料行业替代风险虽存,但政策支持和技术进步将有力推动国产化进程, 降低依赖风险。行业内的竞争加剧和环保要求的提高也将加速行业结构调整。

北京博研智尚信息咨询有限公司 中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

随着全球科技行业的快速发展,特别是5G、人工智能、物联网等新兴领域的崛起,对半导体芯片的需求量持续攀升。作为关键环节的粘结材料,其性能直接影响着芯片的可靠性和整体效能。在中国半导体芯片粘结材料行业正呈现出以下发展趋势,

1. 市场规模扩大,据中国信息通信研究院数据, 2020年中国半导体芯片粘结材料市场规模已达到约300亿元人民币,预计到2025年将以年复合增长率15%的速度增长,突破500亿元大关。

2. 国产化进程加速,面对国际市场的压力, 中国政府积极推动国产化战略,预计到2023国内企业市场份额将提升至40%, 以减少对外部供应的依赖。

3.技术创新驱动,科研机构与企业加大研发投入,如某大型芯片粘结材料企业已成功研发出高性能的二维材料粘结剂,这将推动行业向高端化、精细化发展。

4.环保法规趋严,随着绿色制造理念的普及,行业将更加注重环保型粘结材料的研发和应用,预计到2025绿色产品占比将达到60%以上。

5.应用领域拓宽,半导体芯片粘结材料不仅局限于传统电子行业,还将渗透到新能源汽车、医疗设备等新兴领域,市场空间进一步拓展。

6. 国际合作与竞争加剧, 中国企业在引进先进技术的也将加强与海外企业的合作与竞争,形成“引进来”与“走出去”的双向互动格局。

中国半导体芯片粘结材料行业正处于快速发展的黄金期,政策支持、市场需求和技术进步共同推动着行业迈向新的高度。行业竞争也将日益激烈,企业需不断创新和提升核心竞争力, 以适应行业变革和市场挑战。

随着全球半导体产业的快速发展, 中国半导体芯片粘结材料市场也展现出巨大的潜力。 2019年我国半导体芯片粘结材料市场规模已达到约300亿元人民币,预计到2025年将以年复合增长率超过15%的速度增长,突破600亿元大关。这一增

北京博研智尚信息咨询有限公司 中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

建议企业加大研发投入,提升自主创新能力。 国产粘结材料的技术水平与国际先进水平尚有一定差距,企业应着重研发高性能、低缺陷率的新型粘结材料, 以满足高端芯片制造的需求。

政府应进一步优化产业环境,提供税收优惠和资金扶持,鼓励国内外企业进行合作, 引进先进技术,提升整体产业链竞争力。

加强人才培养,培养一批具有国际视野的专业人才, 以填补技术空白,推动行业向高端化、精细化发展。

倡导绿色生产,推广环保型粘结材料,响应国家绿色发展的战略要求, 降低对环境的影响。

构建完善的供应链体系,确保原材料稳定供应, 降低生产成本,提高市场竞争力。

中国半导体芯片粘结材料行业的发展前景广阔,但同时也面临着技术突破、知识产权保护和生态环保等多重挑战。只有抓住机遇,迎难而上,才能在全球半导体市场中占据一席之地。

半导体芯片粘结材料市场正处于高速发展阶段。据全球市场研究机构Statista的2020年全球半导体芯片粘结材料市场规模达到了150亿美元,预计到2025年将以6.5%的复合年增长率(CAGR)攀升至200亿美元以上。这一增长主要得益于5G、人工智能和物联网等新兴技术对高性能芯片的需求激增。

硅胶、环氧树脂和有机硅等传统粘结材料依然占据主导地位,但新型材料如碳纤维增强聚合物(CFRP)和金属基粘结剂由于其优异的热稳定性和机械强度,市场份额正在逐步提升。例如, 2019碳纤维粘结材料在高端市场的份额达到了10%,预计到2023年将增长至15%。

环保法规的日益严格也推动了绿色粘结材料的发展。据IHS Markit报告,绿色粘结材料的使用率预计在未来五年内将以每年8%的速度增长,这将有利于那些

北京博研智尚信息咨询有限公司 中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

市场竞争激烈,尤其是来自亚洲新兴市场的竞争压力增大。 中国和韩国的企业凭借成本优势和技术进步,正在积极抢占市场份额。据IDC2020年中国半导体芯片粘结材料厂商市场份额已超过15%,显示出强劲的增长势头。

随着半导体技术的进一步创新,对粘结材料的性能要求将更高,这将推动行业向精细化、定制化和智能化方向发展。随着半导体设备的大规模投资,产能扩张也将带动市场需求的增长。

半导体芯片粘结材料市场前景广阔,但同时也面临着技术创新、环保法规和国际竞争的多重挑战。企业需持续优化产品线, 以满足不断升级的技术需求,并积极应对市场变化, 以保持竞争优势。

北京博研智尚信息咨询有限公司 中国半导体芯片粘结材料行业市场现状及未来发展趋势研究报告

j6国际科技有限公司

微信二维码

微信号:13200236996Copyright © 2014-2026 j6国际科技有限公司 版权所有 陕ICP备2021015203号-1 j6国际官方网站